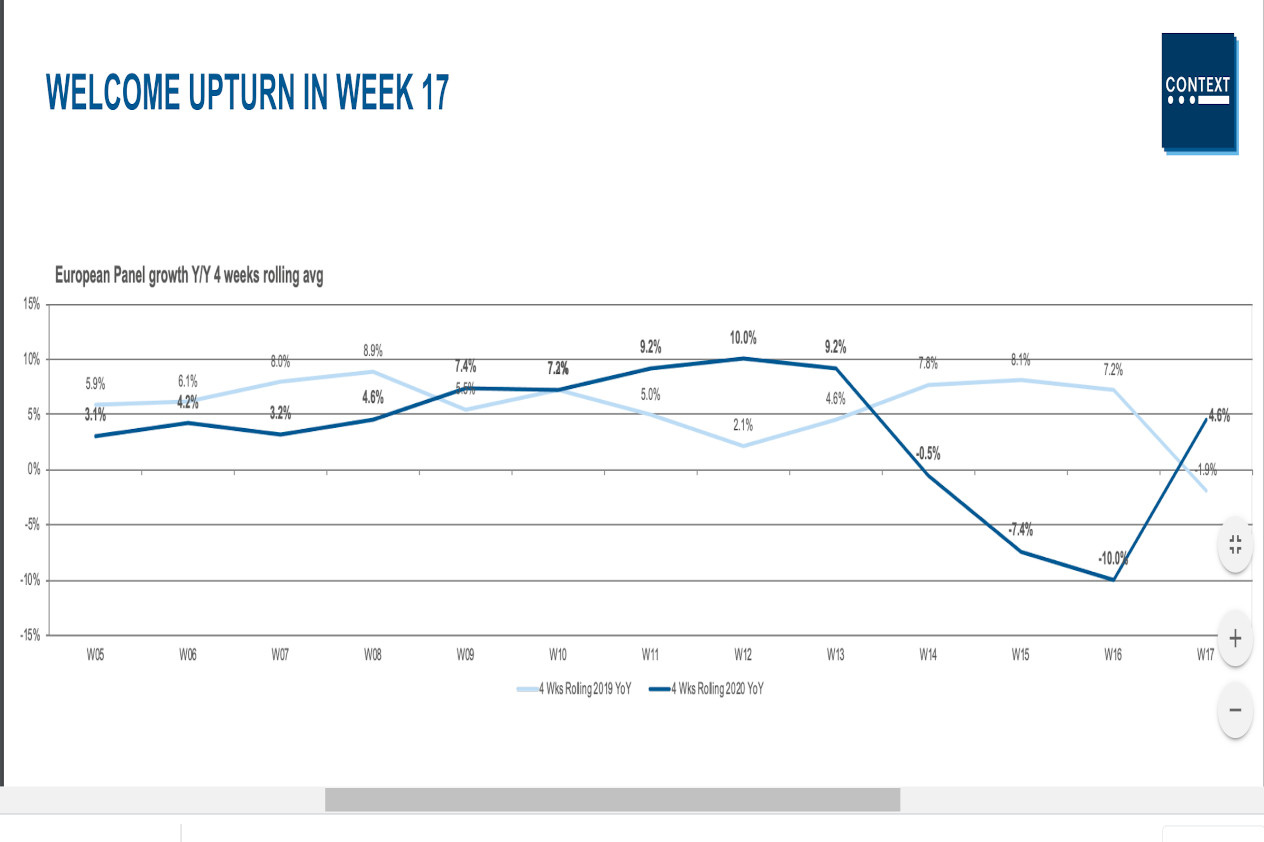

Auténtica montaña rusa en el canal europeo de TI. La monitorización semanal de Context en el canal TI europeo arroja resultados positivos por primera vez en un mes. Después de treinta días de descenso en las ventas por la coincidencia de varios días festivos, la escasez de suministtro y la atonía en la demanda, las ventas vuelven a crecer en la décimoséptima semana del año que terminó el 26 de abril. Aun así, la principal consultora europea considera que esta mejoría no será suficiente y es probable que las ventas de canal se reduzcan finalmente en el segundo trimestre de 2020.

Las últimas cifras monitorizadas por Context muestran que las cifras cambiaron de signo desde el -10% en la semana 16 al +4,6% de la decimo séptima. Todos los países de la región mejoraron considerablemente aunque Francia e Italia siguen estando más débiles de lo normal. Aunque estos datos invitan a un mayor optimismo, lo cierto es que esta mejoría no va a ser suficiente para permitir el repunte en el segundo trimestre del año, muy afectado por los efectos del confinamiento a raíz de la pandemia covid-19. Entre abril y junio las previsiones son que las ventas del canal TI desciendan un -4,1% frente al +4,8% del primer trimestre.

Las tres categorías que más están ayudando a propulsar el crecimiento son los sistemas audiovisuales (+30%), la informática portátil y de sobremesa (+6%) y software y licencias (+6%). En la semana 17 las ventas de informática portátil (41%) software y licencias (20%) sistemas AV (22%), garantías y servicio (22%) consolas de videojuegos (56%) y dispositivos para la salud (42%) fueron los que mejores resultados obtuvieron.

Los grandes perdedores en el segundo trimestre fueron las telecomunicaciones (-30%), impresión de hardware y consumibles (-20%) displays (-14%) e infraestructura y seguridad (-10%). Según explica Adam Simon, global manager de Context, “el mayor desafío al que se enfrenta el canal en los próximos meses tiene que ver con la demanda más que con la oferta”. En su opinión, los consumidores y usuarios europeos se están viendo cada vez más afectados por la pérdida de ingresos y ahorros y el aumento del desempleo en todos los países.

Sin embargo, hay algunos aspectos positivos que invitan a la esperanza. Las ventas de informática portatil y software alcanzarán casi los 7.000 millones de euros en el segundo trimestre del año (abril a junio), mientras que los problemas en las carencias de suministro de los componentes para ordenador están comenzando a resolverse en las últimas semanas.

La mayor parte de las firmas consultadas por Context (74%) consideran que el negocio no volverá a alcanzar los niveles pre-pandemia hasta el próximo año. Esa cifra ha crecido considerablemente respecto a los resultados obtenidos cuatro semanas antes con la mayor parte de las empresas considerando que las cosas volverán a la normalidad a finales de 2020. “No obstante, estamos viendo cómo la situación está cambiando rápidamente y mejorando de semana a semana”.