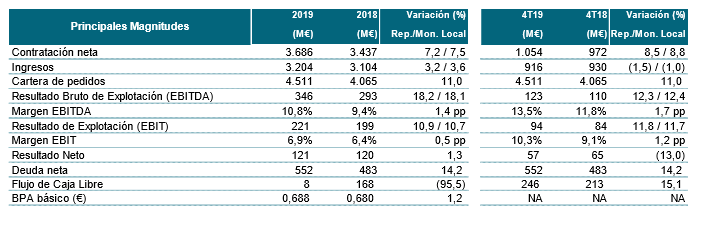

La cartera (con un aumento del 11%) y la contratación (con un crecimiento del 7%) continuaron progresando de forma destacada. La cartera y la ratio de cartera sobre ventas se han situado en cifras récord para la compañía, mejorando la visibilidad del crecimiento para futuros ejercicios y afianzando el desarrollo de las capacidades tecnológicas asociadas a la nueva cartera, muy especialmente en el área de Defensa y Seguridad.

Fernando Abril-Martorell, Presidente Ejecutivo de Indra, ha declarado al respecto: “Los resultados del ejercicio 2019 destacan fundamentalmente por el buen desempeño de la actividad comercial, reflejado en los fuertes crecimientos de la cartera, la contratación y los ingresos, y por la mejora de la rentabilidad (EBIT) de Indra, cumpliendo todos los objetivos (guidance 2019) comprometidos con la comunidad financiera”.

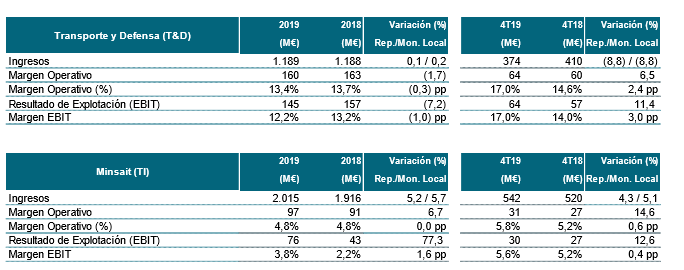

Con todo ello, los ingresos crecieron un 4% en moneda local hasta los 3.204 millones de euros, destacando Minsait y la buena marcha de América, con crecimiento de doble dígito en ventas, con Brasil como principal motor del crecimiento.

La rentabilidad de Indra vuelve a mejorar, tanto en el cuarto trimestre como en el período acumulado, con crecimientos a tasa de doble dígito del EBIT, mejorando también el margen sobre ingresos.

El desempeño de Minsait durante todo el ejercicio 2019 ha sido muy positivo, tanto en crecimiento como en la mejora de rentabilidad. Las ventas de Minsait subieron un 6%, mientras que el EBIT aumentó un 77%, situando el Margen EBIT en el 3,8% (1,6 puntos por encima de 2018), mejora que, además, se consigue con una contribución del negocio de Elecciones sensiblemente menor a la del ejercicio anterior.

Por su parte, en Transporte y Defensa merece la pena destacar el fuerte repunte de la contratación en Defensa (con aumento del 41%) y la buena visibilidad del pipeline en programas nacionales y europeos, el sólido crecimiento en el ejercicio de Tráfico Aéreo y la recuperación de la rentabilidad de toda la división durante el cuarto trimestre del ejercicio.

Además, es importante subrayar la fuerte generación de caja conseguida en el cuarto trimestre del año, 246 millones de euros, lo que nos permite situar la ratio de Deuda Neta/EBITDA en 1,8 veces, ratio que incluye la salida de caja por la adquisición de SIA (1,6 veces con la adquisición de SIA).