El mercado global de dispositivos electrónicos afronta un 2026 marcado por la presión en los costes de componentes, especialmente de memoria y almacenamiento. En los últimos meses, han salido previsiones a la baja para el mercado tanto de PC como de smartphone. Y ahora Omdia (antes Canalys) vuelve a certificar que las ventas de equipos se reducirá en todo el mundo debido a los cuellos de botella en la cadena de suministro de memorias, lo que está disparando los precios y poniendo en cuestión la disponibilidad de estos componentes.

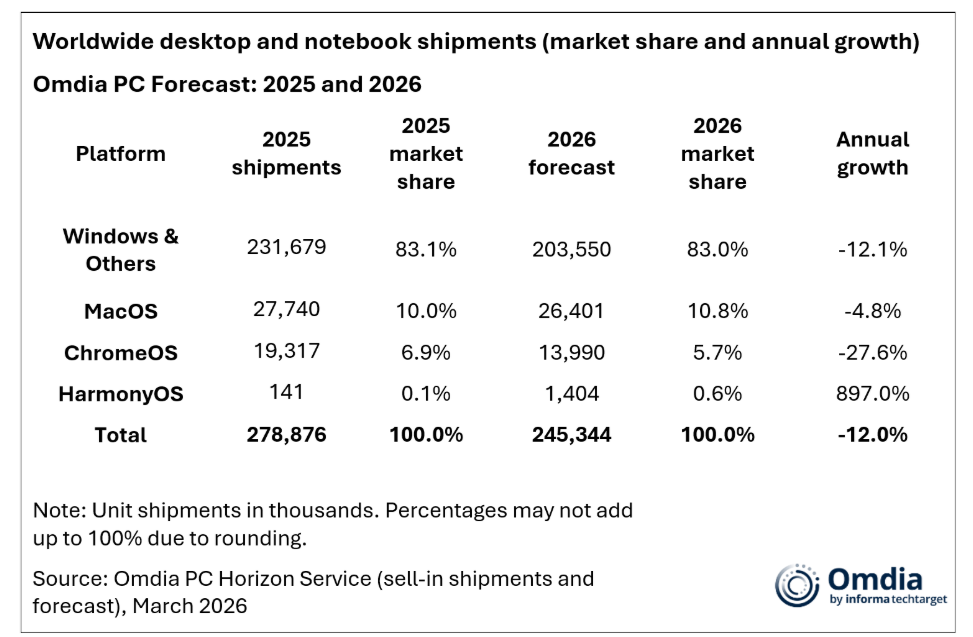

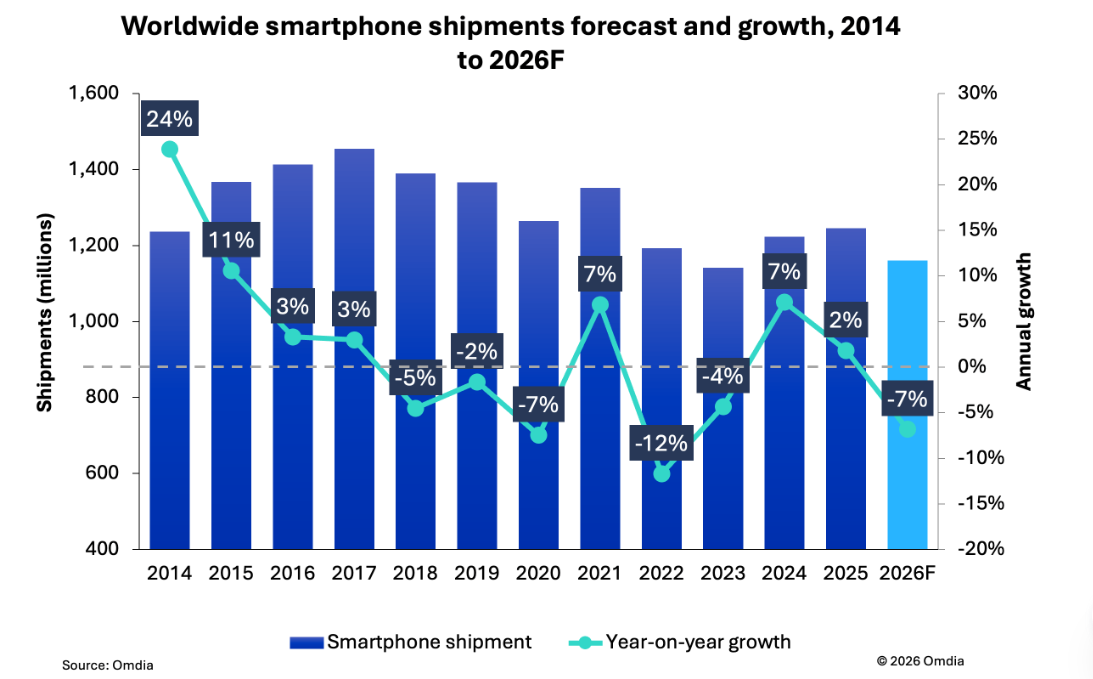

En concreto, las ventas mundiales de ordenadores caerán un 12%, hasta los 245 millones de unidades, mientras que el mercado de smartphones registrará un descenso cercano al 7% interanual. En ambos casos, el encarecimiento de la memoria, con subidas previstas de al menos el 60% en el primer trimestre de 2026, está obligando a los fabricantes a subir precios, ajustar configuraciones y reducir promociones, con el consiguiente impacto en la demanda.

Índice de temas

PC: caída generalizada y presión sobre todo en la gama baja

El mercado de ordenadores será uno de los más afectados por esta situación. Desde comienzos de 2025, los costes de memoria y almacenamiento han aumentado entre 90 y 165 dólares por equipo, lo que ha erosionado los márgenes de los fabricantes y forzado ajustes en toda la oferta.

Como resultado, Omdia prevé una caída generalizada en todas las categorías: los ordenadores de sobremesa descenderán un 10%, hasta 53 millones de unidades, mientras que los portátiles, que son el formato claramente mayoritario, caerán un 12%, hasta los 192 millones de unidades comercializadas durante 2026.

No obstante, el impacto no será homogéneo. Los equipos de gama baja, especialmente aquellos por debajo de los 500 dólares, serán los más perjudicados, con un desplome estimado del 28%. En este segmento, los fabricantes tienen menos margen para absorber el aumento de costes y los consumidores son más sensibles a las subidas de precios.

Además, estos dispositivos suelen depender de componentes de generaciones anteriores, que están perdiendo prioridad en la asignación de suministro e incluso siendo descontinuados. Ante esta situación, los fabricantes están reorientando su estrategia hacia productos premium, donde los márgenes son mayores y permiten amortiguar mejor el encarecimiento de los componentes.

En contraste, los equipos de gama alta, aquellos con PVP por encima de los 900 dólares, podrían incluso mantener cierto crecimiento, impulsados por la disposición de empresas y usuarios a asumir mayores costes para cubrir necesidades críticas.

Sufrirán sobre todo los Chromebooks

Por plataformas, el comportamiento también será desigual. Los PC con Windows, que representan el 83% del mercado, caerán un 12%, reflejando su mayor exposición a las limitaciones de memoria. Por su parte, los Chromebook sufrirán la mayor contracción, del 28%, debido a su dependencia del sector educativo y a sus reducidos márgenes.

Por su parte, los Mac registrarán una caída más moderada, del 5%, apoyados en el posicionamiento premium de Apple y su control de la cadena de suministro. En paralelo, los dispositivos basados en HarmonyOS (sistema operativo propio de Huawei) emergen como una excepción, con un fuerte crecimiento desde una base aún reducida.

Aun así, el escenario podría empeorar. Omdia advierte de caídas más severas si la escasez de memoria y almacenamiento se intensifica, lo que podría llevar a descensos del 15% o más para el mercado mundial de PC en este 2026. A esto se suma la incertidumbre geopolítica, especialmente en Oriente Medio, que podría afectar al transporte y a la evolución de los mercados regionales.

Smartphones: resistencia relativa, pero con riesgos

En el caso de los smartphones, la caída prevista por Omdia debido a la crisis de las memorias es más moderada: en torno al 7%. En parte porque se espera una cierta relajación de los precios de la memoria en la segunda mitad del año.

Sin embargo, el sector también se enfrenta a importantes desafíos. La memoria ha pasado a representar una parte cada vez mayor del coste total de los dispositivos, lo que está reduciendo la rentabilidad, especialmente en la gama de entrada, como pasa con los PC. Desde finales de 2025, los fabricantes de teléfonos ya han comenzado a trasladar estos incrementos al precio final, pero existe el riesgo de que nuevas subidas afecten a la demanda, sobre todo en mercados emergentes.

El impacto, de nuevo, será desigual según el segmento. Los smartphones de menos de 100 dólares podrían registrar una caída de las ventas cercana al 31%, reflejando la extrema sensibilidad al precio de los compradores de estos dispositivos más asequibles. También se verán afectados los dispositivos entre 100 y 399 dólares, que constituyen el grueso del volumen global y donde los fabricantes operan con márgenes muy ajustados.

Estos segmentos dependen en gran medida de componentes más antiguos, como la memoria LPDDR4X, avisan desde Omdia, y tienen menor prioridad en la cadena de suministro, lo que aumenta su vulnerabilidad tanto a la inflación de costes como a posibles interrupciones.

Mejor perspectiva para el mercado de teléfonos premium

En contraste, la gama premium muestra una mayor resiliencia. Los dispositivos por encima de los 800 dólares podrían crecer alrededor de un 4% en 2026, apoyados en una mayor capacidad para repercutir costes y en la fortaleza de marca. Compañías como Apple y Samsung parten con ventaja gracias a su escala, integración en la cadena de suministro y mejores márgenes.

No obstante, los riesgos siguen siendo significativos. Si los precios de la memoria vuelven a repuntar en la segunda mitad del año, impulsados otra vez por la creciente demanda de servidores de inteligencia artificial, el mercado podría deteriorarse aún más. En un escenario adverso, los envíos de smartphones podrían caer más de un 15%, superando incluso la contracción registrada en 2022, según advierten desde Omdia.

Un cambio estructural en la industria

Más allá de la evolución de la demanda, la crisis de costes está transformando la dinámica de la cadena de suministro de PC y smartphones, según varias notas publicadas por Omdia. Los fabricantes están simplificando configuraciones, reduciendo ciclos de planificación y ajustando volúmenes de producción, mientras que los proveedores de componentes de gama baja afrontan una caída de pedidos y mayor presión en precios.

Este contexto también podría acelerar la consolidación del sector, especialmente entre fabricantes originales de componentes (ODM) y proveedores más pequeños, que verán cómo la demanda se concentra en las grandes marcas. En definitiva, 2026 se perfila como un año de ajuste para la industria, en el que la capacidad de gestionar costes, asegurar el suministro y orientar la oferta hacia segmentos de mayor valor serán claves para mantener la competitividad.