La consultoría tecnológica es un mercado caliente en España y Portugal si se atiende el al número de operaciones de compra-venta de compañías en los últmos años. Según un informe de Bondo Advisors al que ha tenido acceso CHANNEL PARTNER, desde 2021 se han registrado 219 operaciones en este ámbito, en un contexto marcado por la consolidación del sector y una creciente especialización tecnológica.

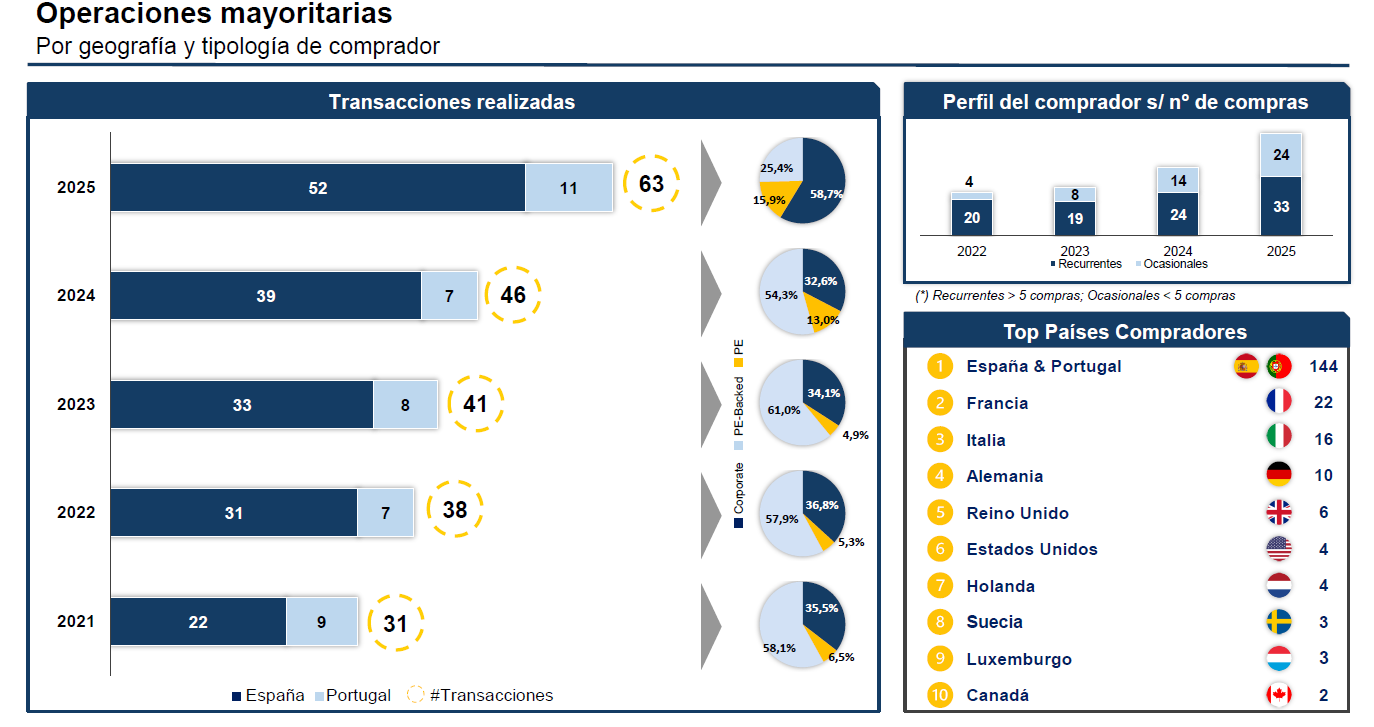

A pesar de la normalización del ciclo inversor tras los picos alcanzados entre 2020 y 2021, la actividad se mantiene robusta. En 2025 se contabilizaron 63 operaciones en la Península Ibérica —52 en España y 11 en Portugal—, superando claramente las 46 de 2024 y las 41 de 2023.

Por país de procedencia del comprador, destacan sobre todo España y Portugal, pero también se han registrado muchas adquisiciones realizadas por compañías con matriz en Francia (22), Italia (16) o Alemania (10). Curiosamente, un mercado totalmente preponderante en el mundo tecnológico, como el de Estados Unidos, solo ha aportado cuatro compradores en el último lustro.

El mercado de la consultoría TI continúa altamente fragmentado, con numerosas compañías especializadas en nichos tecnológicos concretos. Esta atomización está favoreciendo procesos de integración impulsados tanto por grupos industriales como por plataformas respaldadas por fondos de capital privado.

Índice de temas

Compradores más activos

Entre los compradores más activos en los últimos cinco años destacan firmas como Izertis, Unikal, Plexus Altia, Nunsys, Devoteam, VASS o Plexus, junto a otros actores relevantes del ecosistema tecnológico, como Minsait (Indra) o Hiberus. A ellos se suman cada vez más plataformas participadas por fondos de inversión, que están desarrollando estrategias de buy-and-build para ganar escala mediante la adquisición de compañías especializadas.

Más allá del tamaño de las transacciones y en escenario de falta de talento especializado, el foco de las operaciones se orienta cada vez más hacia la incorporación de capacidades tecnológicas clave. Áreas como la ciberseguridad, el análisis de datos, el cloud o las infraestructuras tecnológicas concentran un elevado número de operaciones, en línea con la creciente demanda de soluciones avanzadas para proyectos de transformación digital.

Este enfoque responde a la necesidad de integrar talento altamente cualificado y tecnologías críticas, elementos indispensables para competir en iniciativas cada vez más complejas.

Las valoraciones de las compañías se normalizan

En paralelo, las valoraciones muestran una tendencia a la normalización tras el periodo excepcional posterior a la pandemia. En el segmento de menor tamaño en Iberia (empresas con valor inferior a 10 millones de euros), la mediana se sitúa en torno a 0,6 veces ingresos y 8,7 veces el ebitda, reflejando un entorno más selectivo y disciplinado en la asignación de capital.

Por su parte, en operaciones de mayor envergadura —por encima de los 100 millones de euros—, se observa una prima por escala, con múltiplos más elevados asociados a compañías de mayor tamaño.

En conjunto, el informe de Bondo Advisors apunta a que la actividad inversora en consultoría tecnológica ha entrado en una fase más madura y predecible. La consolidación seguirá siendo el principal motor del sector, impulsada por la necesidad de integrar capacidades tecnológicas, atraer talento especializado y construir plataformas con alcance suficiente para competir en un mercado cada vez más global.

Joshua Novick, socio de Bondo Advisors, resume la situación: “La consultoría tecnológica se ha convertido en uno de los principales focos de consolidación del M&A tecnológico en Iberia. La fragmentación del sector y la creciente demanda de talento especializado están impulsando un flujo constante de operaciones”.