La multinacional Indra ha dado a conocer los resultados del primer trimestre del año, constatando las políticas de reestructuración y optimización de costes emprendidas hace ya unos ejercicios, saldándose con menores ventas, concretamente un 6% inferiores al mismo período de 2015. Así pues, la compañía una facturación de 628 millones de euros, lo que supone una caída del 6% en moneda local (o del 11% en términos reportados), principalmente debido a la política de contratación más selectiva, Latinoamérica y a retrasos en proyectos en países dependientes del petróleo y materias primas.

Sin embargo, Indra alcanzó un beneficio neto de 11,8 millones de euros en el primer trimestre de 2016, frente a las pérdidas de 19,6 millones del primer trimestre de 2015. El OPEX (gastos operativos) cayó un 15% en el trimestre frente a la cifra de los tres primeros meses de 2015 hasta los 594 millones de euros, principalmente como consecuencia de los planes de optimización de costes implementados por la compañía, y por las menores ventas.

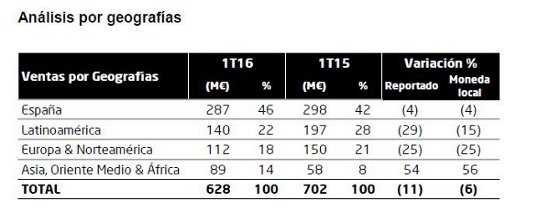

En Latinoamérica la situación ha sido especialmente complicada, ya que las ventas han registrado una caída del 15% en moneda local (del 29% en euros). La actividad en la región está centrada en el segmento de TI (cerca del 80% de las ventas de Latinoamérica). Todos los verticales de TI han descendido sus ventas como consecuencia, principalmente, del proceso en el que se encuentra la compañía centrado en el reposicionamiento y en la mejora de la gestión de las operaciones en curso en Brasil.

El avance en el cierre de parte de los proyectos problemáticos en Brasil ha contribuido a la mejora de la rentabilidad en la región, donde se espera que la mayoría de los proyectos problemáticos de Brasil estén finalizados antes del cierre del año.

Las ventas de Latinoamérica (excluyendo Brasil) descendieron un 11% en moneda local (un 22% menos en reportado) por la debilidad macro de la región, la dependencia de sus economías al precio del petróleo, así como por la difícil comparativa en Argentina (ejecución del proyecto de elecciones el año pasado y proyectos de Transporte). Por países, las ventas en México y Colombia descienden, mientras que en Chile y Perú se incrementan.

Pese a que la contratación ha mejorado en todos los verticales con la excepción de Energía & Industria y Servicios Financieros, el reposicionamiento de la compañía en la región junto con la finalización de los proyectos problemáticos anticipan una contracción de las ventas y una mejoría de la rentabilidad del negocio en la zona para el conjunto del año.

En Latinoamérica, la plantilla final se redujo un 8% frente al primer trimestre de 2015 (1.143 profesionales) y un 4% respecto al cierre de 2015 (515 empleados menos), correspondiendo dicha reducción en su mayor parte al personal asociado a los proyectos problemáticos y de bajo valor añadido que han ido finalizando. La plantilla media al cierre del primer trimestre de 2016 ha disminuido un 6% respecto al cierre del primer trimestre de 2015, principalmente por los planes de eficiencia llevados a cabo en España y Latinoamérica, donde la plantilla media ha disminuido un 7% en ambas regiones respecto al primer trimestre de 2015.

España

Las ventas en España han registrado un descenso del 4% en el primer trimestre frente al mismo periodo de 2015. La fuerte caída de Telecom & Media (del 26%) junto con los descensos de los verticales de Transporte & Tráfico (del 8%), Administraciones Públicas (5%) y Servicios Financieros (4%) no han podido ser compensadas por el fuerte crecimiento de Defensa & Seguridad (con un aumento del 23%) y la mejor evolución de Energía & Industria (crecimiento del 3%).

El sector público (aumento del 1%) continúa mostrando mejores dinámicas que el sector privado (descenso del 7%), si bien el crecimiento del sector público está apoyado en el vertical de Defensa & Seguridad, por la ejecución de los contratos específicos plurianuales del Ministerio de Defensa (Sistemas electrónicos asociados al mástil integrado de las futuras Fragatas F110, sistemas electrónicos de los futuros vehículos blindados 8×8 y simulador del helicóptero NH90, principalmente).

Pese a la favorable evolución de la contratación en España en el trimestre (todos los verticales presentan subidas, a excepción de Telecom & Media), no se espera una mejora sustancial de los niveles actuales por la difícil comparativa con 2015, como consecuencia de la aceleración de gasto público producida en 2015 y los eventuales retrasos que están sucediendo en 2016 por el retraso en la formación de Gobierno.