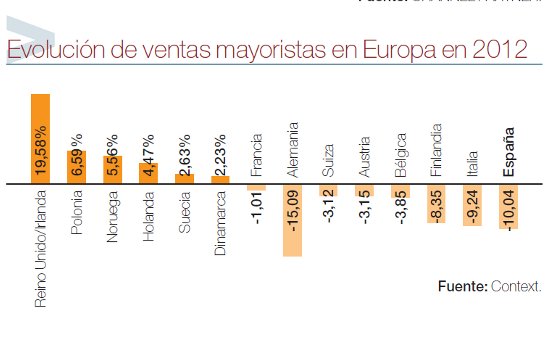

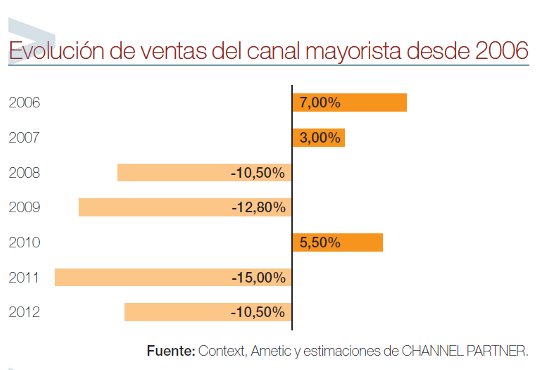

No hay eufemismos posibles. El negocio mayorista español sufrió el peor varapalo de todas las economías del continente con una caída del 10% en 2012, según confirman los datos facilitados por Context –que toma en consideración la evolución de los principales mayoristas europeos en cada uno de los países- y ratificados localmente por Ametic, que eleva al 12% el descenso en los ingresos de estas empresas. Lo peor, no obstante, es que esta bajada se acumula a los sucesivos descensos de los últimos tres años y que dan como resultado un descalabro del 40% en las ventas de hardware a través de mayorista. Y todo ello en un escenario de progresiva concentración en el que las grandes multinacionales americanas han tomado el control sobre las firmas locales y europeas con fuerte componente de valor y mayor apuesta por negocios emergentes. Lo positivo en medio de esta marejada es que los mayoristas regionales y locales han mantenido el tipo gracias a su apuesta por la cercanía y proximidad con sus clientes y la especialización por territorio. Han perdido peso y facturación, algunos de ellos están en números rojos, pero no se han producido graves bancarrotas ni quiebras, a excepción de la desaparición de algunas firmas emblemáticas como la histórica Santa Bárbara, gracias a la capacidad de adaptación a las circunstancias.

Descenso del mercado profesional

El volumen de facturación de los 100 primeros mayoristas analizados este año ha caído un 5,5% interanual, lo que habla bien a las claras del continuo descenso del pastel a repartir entre tanto comensal. Porque, como reconocen muchas fuentes del sector, el volumen de negocio ha caído considerablemente, pero el tamaño del canal no ha descendido en la misma proporción. La mala coyuntura del negocio se acrecienta si se compara con el crecimiento experimentado en el mercado británico (+20%) o noruego (5,56%) y holandés (+4,47%), aunque otros países también sufrieron lo suyo como consecuencia del agravamiento de las condiciones económicas.

De otro lado, a lo largo del pasado año se ratificaron adquisiciones de peso en el mercado mayorista de compañías americanas sobre firmas locales y europeas con fuerte componente de valor. Arrow, Avnet y Westcon aterrizaron en España y se hicieron con los fondos de comercio y el savoir faire de compañías como Diasa, Altimate, Magirus y Afina, que siempre han destacado por el desarrollo del negocio de valor y la apuesta por negocios y nichos emergentes.

Varapalo en PC y portátiles

El fuerte descenso del 25% experimentado en la venta de PC es la principal causa del deterioro del negocio mayorista TI tras un arranque del ejercicio esperanzador. Ante el lento despegue de las nuevas categorías de equipos como los Ultrabook, la definitiva extinción de los netbooks o la insuficiente remontada de los servidores, los mayoristas siguen buscan alternativas que les permitan recuperar el terreno perdido y volver a la senda de la rentabilidad. De momento casi ninguno de los grandes mayoristas de volumen se está beneficiando de la progresión meteórica del fenómeno tablet porque el precio medio de los dispositivos de consumo que se venden es todavía inferior a los 200 euros. Sin embargo, el despegue del BYOD y la tableta profesional asociada a Windows 8 contribuirán a forjar nuevas expectativas en un canal ávido de monetizar las propuestas de movilidad de las que tanto se habla en el mercado.